ドクターの相続

ドクターの相続

医療法人出資持分

医療法人出資持分(平成19年3月31日以前に設立の社団医療法人を対象とし、それ以降に設立された拠出型医療法人は除外)の評価はその事業規模に応じて、類似業種比準価額方式、純資産価額方式、類似業種比準価額・純資産価額併用方式のいずれかによって評価されます。

その具体的な計算詳細は省きますが、要は、医療法人の利益を圧縮すること・純資産を圧縮することが評価減につながります。

医療法は54条で、「剰余金の配当をしてはならない。」となっており、長年に亘り順調に利益が出ている医療法人の出資持分評価額は、何十倍・何百倍に大きくなっていることがあります。

基本は、贈与税の非課税枠110万円の適用を活用し、税負担を抑えながら移管していきますが、このような利益を急速に圧縮することは容易ではありません。

しかし、退職金や不動産修繕費等が発生した期には、出資持分評価額が大きく下がる可能性があり、その期に合わせて、事業継承者・次世代に贈与・売買を通して、次世代へ出資持分を移行していくことはあります。

また、医療法人で生命保険を活用して、評価額を下げることも方策の一つです。

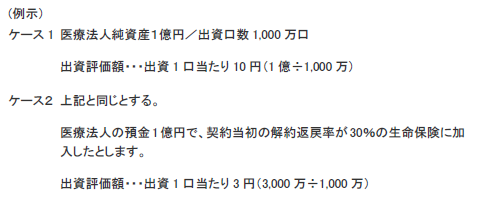

下記のようなケースです。

このように、生命保険金の評価方法によって、出資持分評価額が下がることもありますので、この期に、贈与・譲渡等を行うと税負担が軽減されることになります。

理事長等の退職金の準備も兼ねて検討することは有益ですが、「後年手厚い」ことがなければ、税金は安くなったが解約返戻金は低いとなると、保険会社が利するだけということもありますので注意が必要です。

生命保険には様々な商品がありますが、基本的には年を重ねるに毎に解約返戻率が上昇します。

この返戻率の右肩上がりの曲線(ある時期から右肩下がり)には、角度が急なもの・平坦なもの等々様々な商品がありますが、ポイントは、出資持分に限っていえば、「契約当初数年は返戻率が低く、のちに急激に高くなるもの」をお勧めします。

人の対策

これは、誰が相続財産・事業体を取得・継承するかの問題です。

シンプルな命題のようで、非常に奥が深く、多くの経営者が悩まれる事柄です。

相続人が配偶者のみ・配偶者とその子1名の場合は、通常、それほど大きな問題は生じません。

つまり、相続人(以下事業継承者含む)の選択肢が少ないため、被相続人・相続人双方の意思に関わらずある程度方策が決まることが多いからです。

問題は、継承者が複数名存在したり、親族以外の方々が継承する場合です。

医療関係者の場合は特に、(1)資格の有無やその専門性(全て有資格者でも誰が継承するかで問題ですし、一部有資格者がいる場合でも有資格者とのバランスが問題)、(2)事業継承者の意思(自分は勤務医をやっていくので病・医院の財産はいらないので現預金が欲しい、地方には行きたくない等)、また(3)医療法人の場合、出資持分財産性(換金性)を疑問視する方がいたりと苦慮する点が多く存在します。

ここで必要なのは、件で述べた理念です。

医療事業体はその意思の他にも、その地域の公共性・社会性をとうい責務も負っています。

この件は誰が一番、分かっているかと言えば、現理事長・院長等であり、他の何人も他言を挟む余地はありません。

逆に、この点がしっかり決まれば、あとは、専門家の助言のもとに長期的な対策を講じていけばよいことになります。

相続・事業継承の対策を講じる場合の基礎的要素・大前提といえます。

建物、宅地の評価

【建物の評価】

<固定資産税評価額×1.0>

建物の相続税法上の評価額は、固定資産税評価額×1.0で評価することになっています。

固定資産税評価額とは、市町村に納める固定資産税の算定にあたって使用される評価額で3年に1度改訂されます。

この固定資産税評価額は、一般に国土交通省が出している地価公示価格のだいたい7割程度といわれています。

さらに、その地価公示価格は取引されている時価の8割程度となっているので、固定資産税評価額、つまり相続税法上の評価額は、時価の約6割程度になることになります。

つまり現預金1億円で建物を購入すれば、6千万円前後に税務上の評価額下がることを意味します。(第三者にその建物を賃貸していれば、さらに3割(借家権分)が下がります)

【宅地の評価】

<固定資産税評価額×倍率>/<路線価×各種調整率×地積>

宅地は、上記の倍率方式と路線価方式のいずれかで評価します。

路線価は毎年国税庁から発表されますが、この価格は、上記の地価公示価格の概ね8割、つまり実際の流通価格の6割(80%×80%)程度の評価になります。(宅地を賃貸すると借地権割合分が評価減)

相続・事業継承時に資産が現預金か不動産で所有するか、また、自用地(自分で使用している土地)か賃貸しているか等の運用状況で評価額が大きく異なります。

病・医院の不動産に関して改築・増築が必要な状況であれば、相続・事業継承時までに実施されることや必要に応じて不動産賃貸借契約締結の検討をお勧めします。

また、金融機関から借入れて不動産を購入すると節税効果も上がります。

これは不動産が高額なうえ、上記のように不動産購入時(厳密には3年後)は6割程度の評価になるのに対し、借入金はそのまま消極的財産として、積極財産から差し引かれて、課税価格が算定されるからです。

現金は評価額が高い

財産の評価は、「相続税の財産評価基本通達」に従って行われ、時価により評価するとされています。

基本的には、自由度(流動性・換金性)が高いものは高く評価され、結果、相続税負担額多くなります。

その最たるものは、現預貯金になりますから、次世代において必要な資産・不可避的な資産は、現世代で支出・購入が基本になります。

また、相続財産の評価は「時価評価」と申し上げましたが、いわゆる売買取引価格とは大きく異なり、評価額が大幅に下がる場合があります。

その代表的な資産として、建物・土地・生命保険に存する権利(これらを所有する医療法人出資持分含む)などがあります。